全球复合材料市场的前景一片光明。从大型航空航天部件到小型消费品,不同细分市场的产品对轻质材料的需求日益增加,而复合材料正契合了这一市场趋势。

根据市场研究公司Lucintel的数据,到2022年,全球复合材料终端产品市场预计将达到1132亿美元。那么这对复合制造商及其材料供应商意味着什么呢?行业专家在今年的行业年度报告中进行了预测与评估。

玻璃纤维市场

Dr. Sanjay Mazumdar Lucintel首席执行官

总的来说,在美国,复合材料行业2017年表现强劲。尽管出现国一些意外因素,由于飓风哈维和伊尔玛飓风导致墨西哥湾和东南部的工厂关闭、原材料供应中断、集装箱短缺、航运时间延长。但在2017年的第四季度,飓风带来的影响趋于稳定,所有部分都显示出积极的结果。

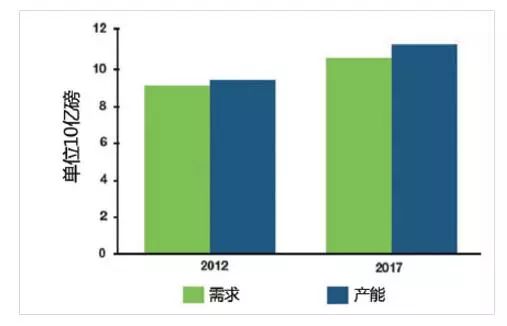

在复合材料行业中,玻璃纤维是主要的增强材料。美国的玻璃纤维市场在2017年增长了4%,达到25亿英镑,价值21亿美元。市场预计到2023年将达到31亿英镑,复合年增长率为3.4%。

运输、建筑、管道和罐体是玻璃纤维应用的三大主要领域,占其总容量的69%。随着美国水务和废水基础设施的发展,以及越来越多的建筑设施开工,汽车生产、石油和天然气相关业务活动的积极增长,预计将在2023年及以后推动玻璃纤维市场的进一步发展。

就供需而言,2017年全球玻璃纤维产能为112亿英镑,目前利用率为93%。

Lucintel预测,随着玻璃纤维供应商产能的进一步增加,玻纤生产线的产能利用率将在2018年降至约91%。例如,在2018年,欧文斯科宁(Owens Corning)计划在法国和印度新增投产;Jushi和Johns Manville计划在美国增加产能;泰山玻纤正在印度投资,而?i?ecam Group在土耳其增建了新工厂。

随着越来越多的应用出现在不同的终端市场,推动玻璃纤维市场不断发展。大多数市场的采购决策仍然深受GFRP组件价格的影响。为了进一步推动玻璃纤维市场的增长和竞争优势,行业需要关注以下几点:

降价:行业需要寻找降低复合材料零部件成本的方法,因为它与钢铁、铝,甚至混凝土相竞争。有很多创新机会可用于降低复合材料零件的原材料、人工和能源成本。例如,为了在价格敏感的2000亿美元的螺纹钢筋市场中竞争,一个有竞争力FRP钢筋生产商必须想出一种创新的技术,用玻璃纤维和沙子制造钢筋,以便能够将FRP钢筋的成本降低近40%。

创新制造技术:行业需要开发具有缩短周期时间和降低成本的变革性的制造技术。复合材料有很多创新机会,因为它们在设计、材料选择、制造和组合方面提供了灵活性。

稳健的供应链:随着汽车、风能、航空航天和电子等许多行业的全球化不断增长,业界需要投资开发用于复合材料的全球原材料、设计、模具和制造供应链。例如,福特在全球范围内生产车辆,希望同一家单一部件供应商能够满足其全球性生产需求,因此实现供应链的全球足迹至关重要。

更好的模拟和仿真技术:市场需要投资开发用于复合材料零件制造的更好的仿真软件。在钢铁工业中,有模拟软件程序可以预测零件的公差、翘曲、质量和可靠性。

投资于维修和回收技术:行业需要通过开发具有成本效益的技术和基础设施来解决OEM维修和回收方面的挑战。

综上所述,在价值链的各个节点上,复合材料行业将会有重大的创新机会。随着该行业成为众多市场的主流供应商,赢家将占有市场、输家则被淘汰出局。Lucintel预计将有许多新的和创新的供应商出现并满足市场需求。

汽车市场

Marc Benevento Industrial Market Insight总经理

尽管每年有40亿磅的复合材料被销售到汽车行业,但目前复合材料其实仅占平均重量的1%。行业对复合材料增长的前景持乐观态度,但由于监管和技术驱动因素,复合材料采用的障碍仍然存在。在未来的几年内,这一市场对于供应商们而言,将充满了挑战。复合材料将赢得新的应用,但在于整个行业仍将处于利基市场。

像其他材料一样,只有当复合材料在整体成本、重量和性能方面与竞争对手相比具有更高的价值时,复合材料才会被选用。尽管在汽车应用中采用复合材料的因素众多,但主要驱动因素包括全球燃油经济性标准和使能技术。与之对应的是,其障碍包括轻型车辆销售增长率的下降,以及其他材料的竞争。

在北美和其他地区,轻型车辆允许的二氧化碳排放量继续下降,这要求汽车制造商开发出燃油效率更高的车辆。到2025年,根据美国环保署规定的燃料经济性标准,汽车将比2012年高出60%;皮卡将比2012年高出35%。原始设备制造商们正在寻求多种途径以实现这些积极的目标,包括减少车辆质量。

根据经验,汽车质量下降10%会使燃料经济增长7%。此外,较轻的汽车需要更少的动力来加速,所以当它们与较小的燃油排量发动机相配合时,仍然能保持驾驶的乐趣。因此,原始设备制造商正在投资轻质材料,以提供高效且令人兴奋的车辆。复合材料将在其中发挥作用,其重要性将取决于它们所提供的综合价值是否优于其他材料,以及它们融入汽车基础设施的能力。

复合材料行业面临的一个长期挑战是,如何与为金属而开发的连接、喷漆工艺相兼容。然而,寻找减轻重量的方法迫使OEMs在使用传统材料时变得更有创造力,并考虑钢铁、铝和复合材料的组合,这在不久之前是不可想象的。结构粘接剂的使用,既是一种主要的连接方式,同时也能与点焊和铆接相配合,使许多这种轻量级的创新得以实现。

自2009年北美轻型汽车销量达到1,040万辆以来,汽车领域一直保持着持续的市场增长。从2010年到2015年,汽车销售持续同比增长,其年增长率远远高于国内生产总值的增长率。2015年,汽车销量突破1700万辆;2016年和2017年销量依然强劲,始终保持在1,700万辆的水平之上,同比增长平稳。但在未来几年内,市场几乎没有增长空间,供应商们将不得不与直接和间接竞争对手争夺市场份额。

汽车行业的供应商都知道竞争的激烈。长期以来,钢铁一直都是原始设备制造商的首选材料,因此现在的企业能够坐享现成的制造基础设施和低成本的优势。钢铁行业还在不断改善中,要想取而代之并不容易。

但由于相似的加工工艺、与汽车涂料系统的兼容性,以及仅次于钢铁的成本,铝的市场份额已经大大增加。其他竞争材料的供应商,包括复合材料,必须证明其在重量、性能和成本方面有优于钢铁和铝的解决方案,才能赢得应用。这些解决方案包括能否满足汽车产品的生命周期、成本和报废问题。

总的来说,汽车市场充满了挑战,但复合材料将在未来几年占得先机。复合材料提供了成本、重量和性能的完美结合,特别是在设计充分利用复合材料和加工技术的情况下。那些努力证明其价值的复合材料供应商,将在这个竞争激烈的市场中获得最佳回报。

碳纤维市场

Daniel Pichler CarbConsult GmbH 总经理

碳纤维市场继续强劲增长。2017年,全球对碳纤维的需求约为7.5万吨。航空航天、风叶和汽车应用均占市场份额的五分之一,其余部分包括体育用品、注塑成型塑料、压力容器、建筑和基础设施加固、工装、海洋、石油和天然气以及其他较小领域的终端应用。近年来,对碳纤维的需求每年增长10%到15%,而这一增长速度预计还会持续几年。

2017年,全球碳纤维行业名义上的总产能为125,000吨,考虑到产品组合等因素,碳纤维行业实际产能大约为95,000吨。在全球20家主要碳纤维生产商中,前6名占行业生产和销售的80%至85%。10个最新加入的生产企业——大多在中国——占世界总产能的12%至15%,但在全球的生产和销售中所占比例不到5%,因此他们还需要迎头赶上。

对碳纤维的需求预计将在2018-2019年突破85,000至90,000吨,需求和产能将再次平衡。但随着需求的不断增加,又会出现供不应求的情况。

CFRP能否在行业中得以应用,取决于它所提供的技术优势和经济效益。碳纤维材料主要的技术优势包括强度高、重量轻。例如,一辆钢制汽车的白车身重约400公斤。如果用CFRP制造车身,其重量可减少75%,这对于降低传统车辆的燃料消耗或延长电池驱动的电动车辆的行驶里程具有重大益处。

在大规模市场应用中采用碳纤维复合材料的经济挑战,还有待解决。不仅碳纤维本身必须降低成本,而且复合材料也必须如此。幸运的是,解决方案正在变得清晰起来:实现批量生产。

大批量生产允许使用新的高速工艺,例如树脂传递模塑、压缩模塑、注塑模塑、湿法成型等等,这些工艺全部用于制造CFRP零件,并辅以机器人材料处理。最终的结果是,CFRP部件可以在分分钟内完成,而不是像过去那样需要几分钟甚至几个钟头。批量生产可以解决CFRP零件目前面临的“鸡或蛋”的因果关系困境:批量应用需要证明量产和低单位成本,而大规模市场采用大规模产品则需要更低的单位成本。

此外,使用碳纤维降低某一特定汽车部件或总成重量的间接好处,必须在整个车辆中充分利用。由于车身重量较低,汽车需要较少的悬挂和较小的发动机、车轮和轮胎。为了充分利用CFRP提供的所有功能,汽车的整个工程可能都需要随之改变。

综上所述,碳纤维和碳纤维复合材料的市场正在蓬勃发展。需求与可用的产能正旗鼓相当。热固性树脂体系和热塑性塑料的发展也有助于CFRPs的应用。在汽车等新的大众市场应用中,正确的工艺可以实现批量生产;批量生产又带来成本的降低。

航空航天市场

Zodiac Aerospace Jens Hinrichsen技术部经理

在大学和研究机构的大力支持下,航空航天工业经历了由金属驱动向以合成为主导的新标准的转变。

在过去的15年里,我们目睹了两种新型飞机项目复合应用的急剧增加:波音787梦想飞机和空客A350 XWB。随着这些飞机的投产,材料供应商面临着日益增长来自需求方面的挑战。据美国橡树岭国家实验室进行的供应链分析(报告ORNL/SR-2016/100 )估计,2012年至2020年期间,航空航天需求增加了惊人的290%。

原始设备制造商及其零部件供应商在同样困难的条件增加了他们的制造能力。虽然自动化扮演着越来越重要的角色,但设备供应商和工具制造商在吞吐量和改进方面也面临同样的挑战:每小时增加的铺陈量是一个重要问题,因为这个性能指标在车间则转化为是否是盈利或是亏损。

未来,复合材料的应用和相关供应需求增长与否,取决于降低成本的措施是否有效。对于商业航空航天工业来说,挑战主要集中在碳纤维材料和工艺(M&P),以及降低成本的手段,即自动化和数字化。

在过去的十年中,发生了一场革命:波音和空客公司先后选择了复合材料,而非金属或混合技术,这为大型一级结构材料的选择设定下了新的标准。在波音787梦想飞机(Dreamliner)和空客A350 XWB中,复合材料的应用超过50%。这场革命所带来的影响将是巨大的。

一个主要的影响是,与早期设计到成本研究的预测相比,原始设备制造商及其供应商的重复性和非经常性成本显著增加。其原因是多方面的,但都与在制造设计、工具设计、大规模自动化和实时质量检查等领域缺乏复合材料专有技术有关。

航空工业目前正处于整合阶段,各方都在致力于降低成本和提高质量。

由于成本过高,通常会排除飞机生产批准设计的更改。然而,关于飞机设计与制造之间相互依赖关系的经验教训,对于M&P选择新飞机项目非常有价值。波音公司的“中端市场”宽体项目以及B737和空中客车A320的继任者都可以从巩固阶段的改进中受益。

降低成本的努力必须超越制造过程的考量和结构设计等因素。根据过往的经验,可以改进产品的设计。这将有助于减少层叠模式和工具设计的复杂性,同时降低装配成本、过程参数控制和数字记录。此外,后续生产过程中的步骤自动化可以进一步支持质量改良。

展望航空航天业的未来,以下三个趋势值得关注:

材料和工艺:我们可能会看到热塑性材料应用的增加,由于工艺时间大大缩短,并且有机会使用热塑焊接进行组装。在发动机的高温部分也将使用陶瓷材料以替代金属。

环境/过程控制/文件:期望实现生产环境中的因素稳定,如温度、温度分布、湿度和固化时间等。航空公司还将采用低成本的传感器、数字化、先进软件和高效/快速处理器,以便在雷击或异物损坏(FOD)等事件之后,使用“渐进故障分析”进行实时的损坏评估。此外,工艺参数的记录和叠层成像以及图像自动分析/分类将有助于零部件制造过程中的质量控制工作。

供应链:航空航天业将优先考虑将制造部门设在OEM控制中心附近的供应商,从而形成一个研究中心网络。

我国复合材料市场

根据网络资料编辑整理

我国复合材料制品已在交通运输、建筑工程、电子电器、水处理、化工防腐、能源环保、体育休闲等领域得到广泛应用。2017年中国大陆地区实现复合材料总产量约462万吨,同比增长1.2%。我国材料行业在经过十几年的快速成长期后,已进入成熟期,行业将进入整合阶段,而复合材料行业刚进入成长期,未来行业整体盈利水平将呈现出稳步持续上升的态势。

我国当前复合材料产业特征如下:

产业链整体发展完善

2016 年,我国大陆地区玻璃纤维纱年产量达到362 万吨;2017年1-9月,大陆地区玻璃纤维及其制品出口总量108.9万吨;出口金额17亿美金,占世界总产量的60%以上。巨石集团有限公司、泰山玻璃纤维有限公司和重庆国际复合材料有限公司三大玻纤生产企业,产能合计约为210万吨,产能集中度达到 60%以上。在三大玻纤生产企业的带领下,玻璃纤维行业技术实力及产品质量不断提升,玻纤品种已经由普通中碱和无碱纱为主,转变为以无氟无硼高性能玻纤纱为主,并能根据市场和客户需求实现差异化生产和供应。

除此之外,国内碳纤维、芳纶纤维生产技术和产量规模正在不断提升,酚醛树脂、不饱和聚酯树脂、环氧树脂及乙烯基树脂等基体树脂的质量以及工艺装备已达国际水平,品种规格、总量已完全能满足国内复合材料行业发展需求。

我国碳纤维材料长期依赖从国外进口,主要发展还是集中在近十年,“十一五”期间我国将碳纤维材料列入重点发展材料名单中,开始迅速增加产能,逐步提高碳纤维材料的国内自供率,截至 2016 年国内碳纤维产能已经达到 1.8 万吨。

随着国内碳纤维材料生产工艺逐步优化,生产规模逐步扩大,预计未来国产碳纤维材料将有望大幅降低成本,在工业领域得到个更多的应用。特别是在汽车轻量化、民用航空以及风电叶片和电缆芯等领域用量将持续扩大,国内对碳纤维的需求量将从 2020 年的 10 万吨左右扩大到 2025 年的30 万吨左右,碳纤维材料制造行业有望在未来 10 年内快速成长。

行业产能相对分散

经查,当前在国家工商局登记注册的复合材料生产企业总共有5,000 余家,分布在全国所有省市区。随着行业机械化成型比例提高及企业工艺与应用研发技术实力的提升,在部分地区和部分细分市场,市场份额正在逐步向有技术与管理实力的企业集中,行业产能结构和产业结构正在逐步优化。

民营企业成为发展中坚

目前在纳入国家统计范围的422 家规模以上企业中,私人控股企业达到371 家,约占规模以上企业总数的87.9%。民营企业已经成为中国复合材料行业发展的中坚力量。

来源 荣格塑料工业

化工新材料项目火热征集中

背景

工信部《石化和化学工业发展规划(2016-2020年)》提出实施创新驱动战略、促进传统行业转型升级、发展化工新材料等政策要求和工信部原材料司2018年编制并组织实施《化工新材料补短板工程实施方案》,在国家多重利好政策强势推动下,化工新材料产业正迎来发展的“春天”。

为引导化工新材料行业持续快速发展,通过创新链、产业链、资本链“三链”联动,建立产学研深度融合,解决国内众多中小企业所面临的融资“难、贵、慢”的困境,2017年中国化工报社在中国石油和化学工业联合会的指导下,联合金融界、投资机构、化工多家上市企业,共同制定并发布《促进“产业+金融”行动计划》,构筑了良性发展、高速推进的产业金融生态圈。现面向全行业征集“化工新材料产业项目”。

征集范围

1、石化领域高端化工产品(工程塑料、有机硅、有机氟、生物基新材料、特种橡胶、高性能纤维等)

2、二次加工化工新材料(高端涂料、高端胶黏剂、功能性膜材料等)

3、电子化学品/电子化工材料(半导体材料、磁性材料及中间体、电容器化学品、电池化学品、打印材料化学品、高纯单质等)

申报要求

1、属于国家产业政策鼓励扶持的新材料、高科技、环保节能项目;

2、具有发明专利或实用新型专利证明,处于国内或国际领先水平优先;

3、项目已经投产,具有良好的社会经济效益,已经具有规模效益的大项目优先;

4、项目股权结构清晰,管理团队有专业经验。

申报截止时间

2018年7月10日

本次项目征集、汇总和筛选工作将由中国化工报社“产业+金融”秘书处负责,请各单位按照附表要求认真填写项目申报表,以邮件形式发送至中国化工报社。征集汇总筛选合格的项目可优先入选化工新材料投融资项目库,届时中国化工报社举办化工产业金融创新联盟年会和化工新材料资本市场共享会将组织化工行业上市公司、风险投资、股权投资、公募(私募)基金、证券公司投行等机构投资人与项目方对接,为投资方与项目方搭建直接对话的平台,提高资本找项目、项目找资本的效率和成功率,推动化工新材料项目的落地和发展。

联系方式

联系人:

张菊花 电话:010-82035340 13811702749

张伟局 电话 : 010-82032862 13501356306

项目申报发送邮箱:hgtrz2017@163.com

更多关于材料方面、材料腐蚀控制、材料科普等方面的国内外最新动态,我们网站会不断更新。希望大家一直关注国家材料腐蚀与防护科学数据中心http://www.ecorr.org

责任编辑:王元

《国家材料腐蚀与防护科学数据中心电子期刊》征订启事

投稿联系:编辑部

电话:010-62313558-806

邮箱:fsfhzy666@163.com

国家材料腐蚀与防护科学数据中心官方 QQ群:140808414