导语

新材料是指新出现的具有优异性能或特殊功能的材料,或是传统材料改进后性能明显提高或具有新功能的材料。融入了当代众多学科先进成果的新材料产业是支撑国民经济发展的基础产业,是高技术产业的发展先导和重要内涵,逐渐成为促进经济快速增长和提升企业及地区竞争力的源动力。

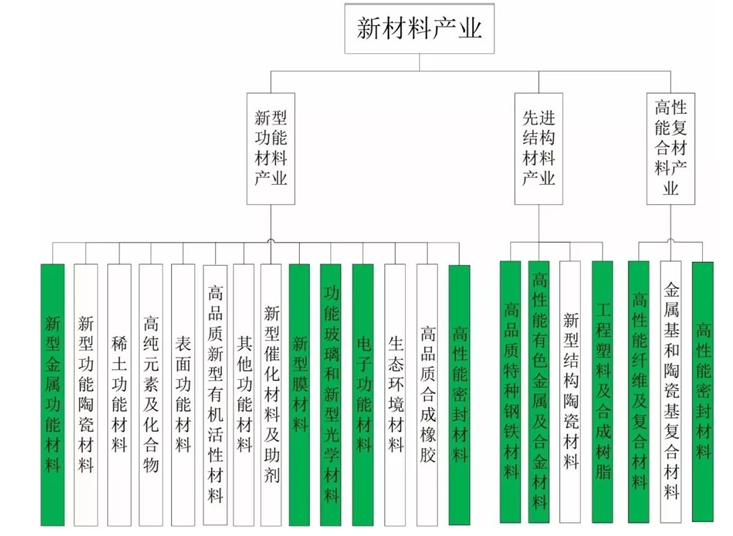

我国新材料产业细分产业导向

作为《中国制造2025》制造强国战略提出的十大重点领域之一,新材料产业承担着引领材料工业升级换代,支撑战略性新兴产业发展,保障国民经济和国防军工建设等重要使命。

01 国外新材料产业发展特征与趋势

(一)各国新材料产业发展现状

新材料产业的发展水平已成为衡量一个国家经济社会发展、科技进步和国防实力的重要标志,因此世界各国纷纷在新材料领域制定出台相应的规划,竭力抢占新材料产业的制高点。

目前,发达国家仍在国际新材料产业中占据领先地位,世界上新材料龙头企业主要集中在美国、欧洲和日本,其中,日、美、德6家企业占全球碳纤维产能70%以上,日、美5家企业占全球12寸晶圆产量的90%以上,日本3家企业占全球液晶背光源发光材料产量的90%以上。

(二)各国新材料产业发展趋势

1、高新技术发展促使材料不断更新换代

高新技术的快速发展对关键基础材料提出新的挑战和需求,同时材料更新换代又促进了高技术成果的产业化。

如微电子芯片集成度及信息处理速度大幅提高,成本不断降低,硅材料发挥了重要作用;新兴产业如氮化镓等化合物半导体材料的发展,催生了半导体照明技术;LED灯的光效给照明工业带来革命性变化;太阳能电池转换效率不断提高,极大推动了新能源产业发展。镁钛合金等高性能结构材料的加工技术取得突破,成本不断降低,研究与应用重点由航空、航天以及军工扩展到高附加值民用领域。

2、绿色、低碳成为新材料发展的重要趋势

新能源产业崛起,拉动上游产业如风机制造、光伏组件、多晶硅等一系列制造业和资源加工业的发展,促进智能电网、电动汽车等输送与终端产品的开发和生产。

欧美等发达国家已经通过立法,促进节能建筑和光伏发电建筑的发展,功能材料向微型化、多功能化、模块集成化、智能化等方向发展以提升材料的性能;纳米技术与先进制造技术的融合将产生体积更小、集成度更高、更加智能化、功能更优异的产品。绿色、低碳的新材料技术及产业化将成为未来发展的主要方向。

3、跨国集团在新材料产业中仍占据主导地位

目前,世界著名企业集团凭借其技术研发、资金和人才等优势不断向新材料领域拓展,在高附加值新材料产品中占据主导地位。

尤尼明几乎垄断着国际市场上4N8及以上高端石英砂产品;信越、SUMCO、Siltronic、SunEdison等企业占据国际半导体硅材料市场份额的80%以上。半绝缘砷化镓市场90%以上被日本日立电工、住友电工、三菱化学和德国FCM所占有。

DuPont、Daikin、Hoechst、3M、Ausimont、ATO和ICI等7家公司拥有全球90%的有机氟材料生产能力。美国科锐(Cree)公司的碳化硅衬底制备技术具有很强市场竞争力,飞利浦(Philips)控股的美国Lumileds公司的功率型白光LED国际领先,美、日、德等国企业拥有70%LED外延生长和芯片制备核心专利。

小丝束碳纤维的制造基本被日本的东丽纤维公司、东邦公司、三菱公司和美国的Hexel公司所垄断,而大丝束碳纤维市场则几乎由美国的Fortafil公司、Zoltek公司、Aldila公司和德国的SGL公司4家所占据。美铝、德铝、法铝等世界先进企业在高强高韧铝合金材料的研制生产领域居世界主导地位。美国的Timet、RMI和Allegen Teledyne等三大钛生产企业的总产量占美国钛加工总量的90%,是世界航空级钛材的主要供应商。

4、新材料研发模式变革成为关注的重点

21世纪以来,发达国家逐渐意识到依赖于直觉与试错的传统材料研究方法已跟不上工业快速发展的步伐,甚至可能成为制约技术进步的瓶颈。因此,亟需革新材料研发方法,加速材料从研发到应用的进程。

例如,美国政府“材料基因组计划”(MGI),其新材料从发现到应用的速度至少提高一倍,成本至少降低一半,旨在发展以先进材料为基础的高端制造业,并继续保持其在核心科技领域的优势。

(三)产品和技术发展趋势

新材料关键核心技术的突破,推动新材料的产品最终实现多功能化、高性能化、智能一体化,进而提高新材料产品的附加值、提高其市场综合竞争力。

1、高端金属结构材料

新型金属新材料一直是世界新材料发展的主要材料之一,在未来一段时间内,人造高端医用金属材料、新型铝合金材料、镍钛智能合金材料等将成为高端金属结构材料的主要发展方向。

一是随着英国牛津大学发现了一种具有超常受压扩展能力的新材料——金氰化锌,新型光学压力传感器和人造肌肉等将成为高端金属结构材料的重要发展方向之一;

二是随着加拿大开发新型铝合金技术新计划的实施,未来将重点应用于小汽车、卡车、挂车、公交车以及火车等交通运输设施上,用于减轻交通运输设施的车重,提高运输效率;

三是随着德国萨尔大学研制出的镍钛智能合金材料,将来会大量运用于医用人工器官等领域,尤其是人工肌肉的制造等领域。

2、碳纳米半导体材料

近几年来,碳纳米半导体材料逐步展现替代潜力,逐渐向实用化进发。第一代半导体硅材料在大道物理极限之前仍有一定发展潜力,通过改变材料和器件的结构,如绝缘体上的硅技术、多栅极晶体管技术和三维IC技术等,硅基半导体仍然能在一定程度上维持摩尔定律的发展。

此外,基于多栅极晶体管技术的22nm工艺已经进入了批量生产阶段,硅基14nm工艺产品也已经进入批量生产。

3、第二代半导体Ⅲ-Ⅴ族半导体材料

目前在高频率晶体管领域应用较广泛,但作为逻辑电路晶体管材料仍然处于研究过程当中。Ⅲ-Ⅴ族半导体在集成电路中的实际使用可能将在2015-2018年间实现。

第三代半导体碳化硅、氮化镓等已经在功率半导体器件领域逐渐商业化,但碳化硅功率器件目前成本较高,性能还有待进一步优化。

4、石墨烯材料

在电子器件、光子期间、能源、复合材料等领域业得到广泛的应用研究。因制备石墨烯而获诺贝尔奖的科学家NOVOSELOV,在2012年率领科学家团队对石墨烯的应用前景做出了预测并勾勒了其未来发展路线图,认为石墨烯的电子和光子学应用在2015年实现,而部分应用则要到2025-2030年才能实现。

但发展过程中,带隙、接触电阻问题,以及高质量低成本石墨烯的制备等问题,仍是巨大的挑战。

5、智能材料

主要是指电子信息材料、光电材料。智能材料的研究使现行的一些工程问题和安全可靠性检测的概念发生了根本的变化,甚至可能萌发划时代的技术革新。

智能材料的研究已经取得了许多重要进展,以具有传感、执行等功能的电子陶瓷集成在一起而制作的机敏材料及相关结构系统,已在高级轿车和家用电器中获得应用。

02 国内新材料产业发展特征与趋势

(一)产业发展概况

1、产业规模快速增长

我国新材料产业体系已经初步形成,发展形势良好。随着《“十三五”国家战略性新兴产业发展规划》和《新材料产业“十三五”发展规划》等国家层面战略规划的出台,为新材料产业的发展创造了良好的政策环境。

目前,我国新材料产业规模约2万亿元。新材料产业在金属材料、纺织材料、化工材料等传统领域基础较好,稀土功能材料、先进储能材料、光伏材料、有机硅、超硬材料、特种不锈钢、玻璃纤维及其复合材料等产能居世界前列。

半导体照明产业形成了从上游外延材料生长与芯片制造、中游器件封装到下游集成应用的比较完整的研发与产业体系,产业规模超过5000亿元。节能玻璃材料产业规模达300亿元;稀土功能材料产量约占全球份额80%;主要功能陶瓷元器件产品的产业规模增长到250亿元。

2、关键技术实质突破

通过产学研用结合,许多重要新材料技术指标大幅提升,研究成果推广应用。大直径硅材料在缺陷、几何参数、颗粒、杂质等控制技术方面不断完善,300mm硅材料可满足45nm技术节点的集成电路要求,已成功拉制450mm硅单晶。

人工晶体材料经过多年的发展,偏硼酸钡和三硼酸锂等紫外非线性光学晶体研究居国际领先水平并实现了商品化;激光晶体、太阳能电池关键技术指标达到国际先进水平,光伏发电成本降到1元/kWh)以下。

锂离子电池正负极材料、电解液均满足小型电池要求,隔膜、电解质锂盐等关键材料替代进口;超高分子量聚乙烯纤维大幅缩小与发达国家差距。T300级碳纤维实现了稳定生产,单线产能提高到1200t;T700和T800级碳纤维实现了批量供货能力已开始应用于航空航天装备;开发出具有自主知识产权的铜带、铜管拉铸技术以及铜铝复合技术;海底管线钢X65、X70、X80及厚壁海洋油气焊管、化学品船用中厚板均已实现国产化,低成本石墨烯已开始生产,并应用于触摸屏、导热膜等信息通讯器件。

关键技术的不断突破和新材料品种的不断增加,使我国高端金属结构材料、新型无机非金属材料、高性能复合材料保障能力明显增强,先进高分子材料和特种金属功能材料自给水平逐步提高。

3、区域集聚态势明显

积极推动新材料产业基地建设,加强资源整合,区域特色逐步显现,区域集聚态势明显,初步形成“东部沿海集聚,中西部特色发展”的空间格局。

长三角已形成包括航空航天、新能源、电子信息、新型化工等领域的新材料产业集群。

珠三角新材料产业集中度高,已形成较为完整产业链,在电子信息材料、改性工程塑料、陶瓷材料等领域具有较强优势。

环渤海地区技术创新推动作用明显,在稀土功能材料、膜材料、硅材料、高技术陶瓷、磁性材料和特种纤维等多个领域均具有较大优势。

内蒙古稀土新材料,云贵稀贵金属新材料,广西有色金属新材料,宁波钕铁硼永磁材料,广州、天津、青岛等地的化工新材料,重庆、西安、甘肃金昌、湖南长株潭、陕西宝鸡、山东威海及太原等地的航空航天材料、能源材料及重大装备材料,江苏徐州、河南洛阳、江苏连云港等的多晶硅材料产业等也都形成了各自的区域特色。

4、支撑作用日益显现

新材料支撑重大应用示范工程的作用日益显现,为我国能源、资源环境、信息领域的发展提供了重要的技术支撑,是建设重大工程、巩固国防军工的重要保障。

各级政府组织实施了节能产品惠民、十城万盏、金太阳、物联网等重大应用示范工程,2030年我国新能源汽车市场保有量有望达到1500万辆。膜材料在海水淡化方面已经获得应用,初步形成了反渗透海水淡化的生产能力,成为我国沿海地区供水安全保障体系的重要组成部分。

以有色金属结构新材料、高温合金和碳纤维及其复合材料为代表的高性能结构材料,为高速铁路、大飞机、载人航天、探月工程、超高压电力输送、深海油气开发等重大工程的顺利实施做出了贡献。

(二)行业发展趋势

传统材料企业转型升级速度加快。我国材料企业中,80-90%都是传统金属类和化工类的材料企业,这两类企业市场份额最大,是材料行业的主导力量。未来10年,普通产品市场需求的下滑及对高端产品的需求,将倒逼这两类传统材料企业加快技术升级与改造,其转型升级速度将明显加快。

其中,金属类材料企业转型升级的发展方向是大力发展如高纯金属、非晶合金等特殊金属材料,以及可用于核电、超超临界火电、海洋工程、汽车工程、轨道交通方面的高品质特殊钢;化工类材料企业转型升级的发展方向主要是合成橡胶、工程塑料、有机硅材料和氟材料。

1、逐渐向高端、健康、绿色方向发展

未来十年,高端装备、汽车制造、电子信息、新能源、节能环保、新型建筑、生物医用、智能电网、3D打印等新兴产业领域预计将保持较快发展趋势。因此,带动新兴产业发展的高端材料是未来我国新材料产业发展的主要方向,主要包括高品质特殊钢、高强轻质合金、高性能纤维和复合材料、航空用陶瓷材料及航空级3D打印金属粉末材料等。

此外,随着人民对健康、环保等需求的提高,对生物医用材料、绿色环保材料、新型建筑材料和高性能膜材料等绿色健康材料的需求也越来越多。

2、电子信息、锂电池产业新材料有望加速增长

随着新一代信息技术产业的发展,电子信息材料的研发生产是未来发展的一个重要方向,低缺陷12英寸及以上电子级单晶硅、超薄8英寸及以上绝缘体上硅(SOI)、宽禁带半导体与器件,以及AMOLED有机发光材料及器件、大尺寸光纤预制棒、光学膜、集成电路特种气体都将逐渐实现产业化应用,部分产品也将逐渐取代进口。

锂电池材料方面,正极材料、负极材料、导电浆料、电池隔膜企业不断涌现,核心技术逐步被研发成功,并实现产业化,发展潜力巨大。“十三五”期间,电子信息、锂电池产业新材料这两个领域,有望实现加速增长。

3、高强轻质合金新材料可能得到大规模应用

高性能的铝合金、镁合金、钛合金在航空航天、军工、汽车、电力设备等领域的应用越来越广泛,特别是随着汽车产业的发展,高性能合金在车辆上应用量快速增长,其市场需求越来越多。

随着电力装备的高端化、智能化发展,铝合金电缆技术和产品已逐步被市场熟知并接受,铝合金材料凭借其性能优势,在电力行业应用也将日益广泛,“以铝代铜”的相关产品,也逐步应用于电线电缆、变压器、汽车热交换器、空调散热器等多方面,未来发展不可限量。

(三)产品和技术发展趋势

随着我国新材料材料技术的突破,在很大程度上使新材料产品实现智能化、多功能化、环保、复合化、低成本化、长寿命及个性化订制。这些产品会加快信息产业和生物技术的革命性进展,也能够给制造业、服务业及人们生活方式带来重要影响。

同时,新材料的开发与应用联系更加紧密,根据新材料市场的需求,加快新材料研制速度,提高材料的使用性能,便于新材料迅速走向实际应用,减少材料的“性能浪费”。注重军民融合,开拓军民两用产品市场是新材料发展的趋势。宽禁带碳化硅、氮化镓基的下一代射频高能效高功率器件即将成为有潜力的军民融合的高端电子产品。

1、电子功能材料

“十二五”以来,我国新一代电子功能材料根据市场需求,开始发展低缺陷12英寸及以上电子级单晶硅、超薄8英寸及以上绝缘体上硅(SOI)、宽禁带半导体与器件,以及AMOLED有机发光材料及器件产业化和示范应用,高能射线探测用碲锌镉半导体材料与器件实现产业化,碲锌镉晶体在工业CT及专用探测器等领域逐步实现规模应用。

2、表面功能(纳米)材料

纳米技术,是二十一世纪材料产业的重要基础技术之一。当前,我国在纳米产业方面已经具备了相当的基础,未来10年,是纳米技术发展和应用的黄金时期,特别是在光电、锂电池、环保、建筑等重要行业,有可能获得突破性进展。

纳米材料的发展重点是纳米碳材料(如碳纳米管、纳米量子点),纳米能源材料,氮化镓等第三代半导体材料,纳米银、纳米氧化铝等纳米金属材料,纳米功能复合材料以及纳米生物医用材料等领域。

3、功能玻璃材料

随着新一代信息技术产业的发展,功能玻璃材料的研发生产成为新材料的重要研究方向。目前我国在新型TFT显示超薄玻璃基板材料、高性能光纤预制棒材料、高性能特种光纤、高性能低成本石墨烯粉体及高性能薄膜材料方面均有所突破,并开始在新型显示、先进电池等领域有所示范应用。

4、先进碳材料

先进碳材料产业主要包括碳纤维、石墨烯、石墨负极材料、碳纳米管等。碳纤维方面,预计未来3-5年,国产T700碳纤维预计可实现低成本稳产及市场大规模应用,而T800也有望开始应用于国产高端装备。

石墨烯方面,在风电防护涂料及手机触控屏上的应用也正在稳步推进,产能不断扩大,即将迎来爆发式增长。随着锂电池产业的飞速发展,石墨负极材料、碳纳米管导电浆料在锂电池产业的应用也将快速增长。

5、高端金属材料

随着高端装备产业的逐渐兴起,我国海洋工程装备所需材料逐渐受到关注,开始研发生产钢板厚度大于180mm的高强结构钢、大型油船货油舱耐蚀钢、深海油气输送用厚壁管线钢、超深井及低温开采急需的高性能铝合金钻杆及油套管钢,以及TA2、TC4等级钛合金材料等,已经在船舶及海洋工程装备中得到示范应用。

6、生态环境材料

随着节能环保产业的日益兴盛,以大气污染治理新材料为代表的生态环境材料成为节能环保产业的关键材料。我国已经逐步在大气污染治理新材料方面取得了一定成就。开始研发生产工业用高性能PM2.5过滤材料、高性能脱硝材料、烟气NOx脱除材料等。

另外,工信部印发的《产业关键共性技术发展指南(2017年)》中明确指出,要开发用于工业废水处理的矿物功能材料深加工技术,包括膨润土等矿物功能材料的改性、改型技术;增加矿物功能材料比表面积、调整表面电荷等技术;矿物功能材料在工业废水处理中的应用技术。